年內機構調研呈現這些新特征

對上市公司調研,是投資者了解上市公司最新經營進展的重要渠道之一。

截至12月20日(下同),今年內共有4478家公司獲得機構調研,累計接待超過2.54萬次。以區間235個交易日計算,平均每天有108次調研。

超八成上市公司獲得調研

據證券時報·數據寶統計,截至12月20日,年內共有4478家上市公司獲得機構調研,占全部A股公司數量超八成,占比創下歷史新高。年內上市公司累計接待2.54萬次調研,與去年同期的2.67萬次相比,小幅減少0.13萬次。

與2023年相比,今年內機構調研熱度有所下降。年內參與調研的各類投資機構合計10048家,較2023年全年減少1748家;調研次數超1000次的機構有73家,少于2023年的101家和2022年的102家;各類投資機構年內合計調研34.71萬次,較2023年的46.01萬次下降11.3萬次,降幅24.56%。

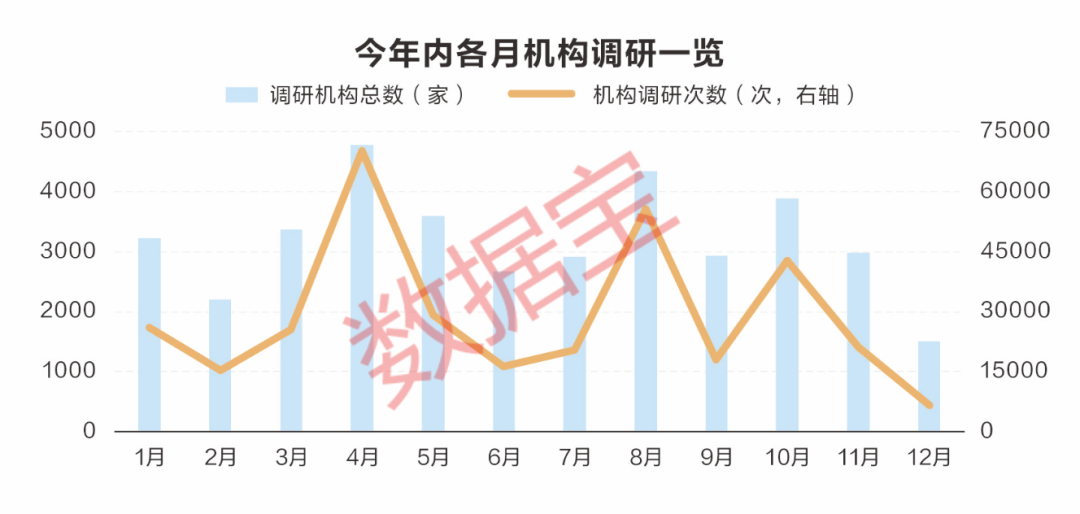

從月度數據來看,4月、8月和10月的機構調研活躍度較高。在這3個月內,分別有216家、153家和132家上市公司獲得超百家機構調研,在其他月份中,獲得超百家機構調研的公司數量均不足70家。

這3個月參與調研的機構數量也顯著高于其他月份,4月、8月和10月分別有4778家、4342家和3879家機構參與調研,合計調研次數分別為7.01萬次、5.57萬次和4.28萬次。

4月和8月正值一季報、年報以及半年報的密集披露期,上市公司也會組織業績解讀報告會,投資者參與調研,以便能更全面準確地獲得信息。9月底以來,隨著多項重磅政策密集發布、落地,市場活躍度不斷提升,再加上10月是上市公司三季報披露期,機構調研熱情明顯提升。

調研方式趨向非現場化

一般而言,機構調研可以通過視頻會議、網絡會議、現場會議等方式進行。今年以來,不少機構改進調研方式,減少了對傳統調研的資源投入。與此同時,新興的信息獲取手段在投資決策中的重要性逐漸凸顯,對調研模式產生影響,機構采取現場會議方式的占比有所減少。

以年內調研次數前10的機構為例,現場會議占調研次數比例均值為50.33%,較2023年同期下降近7個百分點。調研次數居首的機構是中信證券,合計參與調研3804次,同比減少7.56%,其中現場會議調研1960次,占比51.52%,去年同期為58.83%,占比有明顯下降。

中信建投、天風證券、中金公司和國泰君安年內調研次數均逾2000次,但相較去年同期,次數均下降10%以上。其中,中信建投調研次數同比減少幅度最大,從2023年的4021次減少至今年的2911次,降幅高達27.61%。

廣發證券年內完成2436次調研,現場會議調研占比48.69%,較2023年同期下降10.54個百分點;中金公司、博時基金等機構的現場會議占比均下降超7個百分點。

新興產業關注度較高

分行業看,年內機構調研的個股主要集中在七大行業,包括機械設備、電子、醫藥生物、基礎化工等。上述行業內個股累計獲得調研次數均逾千次,合計占全部調研次數的63.77%。

由此看出,機構密集調研通常與技術創新、產業升級和市場需求緊密相連,對于成長潛力大的新興產業關注度較高。

分機構調研者類型來看,證券公司、基金公司和投資機構依舊是調研主力,年內調研個股數量均在2000只以上。

證券公司調研個股數量最多,有2886只,對機械設備、電子、醫藥生物行業調研的公司數量均逾300家。32家公司獲得超百家證券公司調研,東芯股份、華測檢測、九號公司-WD、中控技術數量居前,均有超150家證券公司參與調研。

機械設備是證券公司最關注的行業。除此之外,其余調研機構最關注的為電子行業。今年以來,電子行業景氣度逐步復蘇,需求企穩回升,帶來業績顯著改善。AI端側模型興起,AI終端硬件開始密集落地,云端融合成為產業發展的下一趨勢。此外,折疊屏、AR/MR眼鏡等消費電子創新也在積極引領需求、開創全新賽道。電子景氣度在多因素推動下進入上行通道,市場關注度高企。

此外,機械設備和醫藥生物行業的關注度均位列前三,獲調研的公司數量僅次于電子行業。

機構高頻調研公司出爐

俗話說,“沒有調查,就沒有發言權”。在A股市場中,機構在著手建倉或出具研究報告之前,往往會事先做好調研,篩選出最感興趣、最有潛力的上市公司。投資者自然也能從這些調研動向中,對機構的態度管中窺豹。

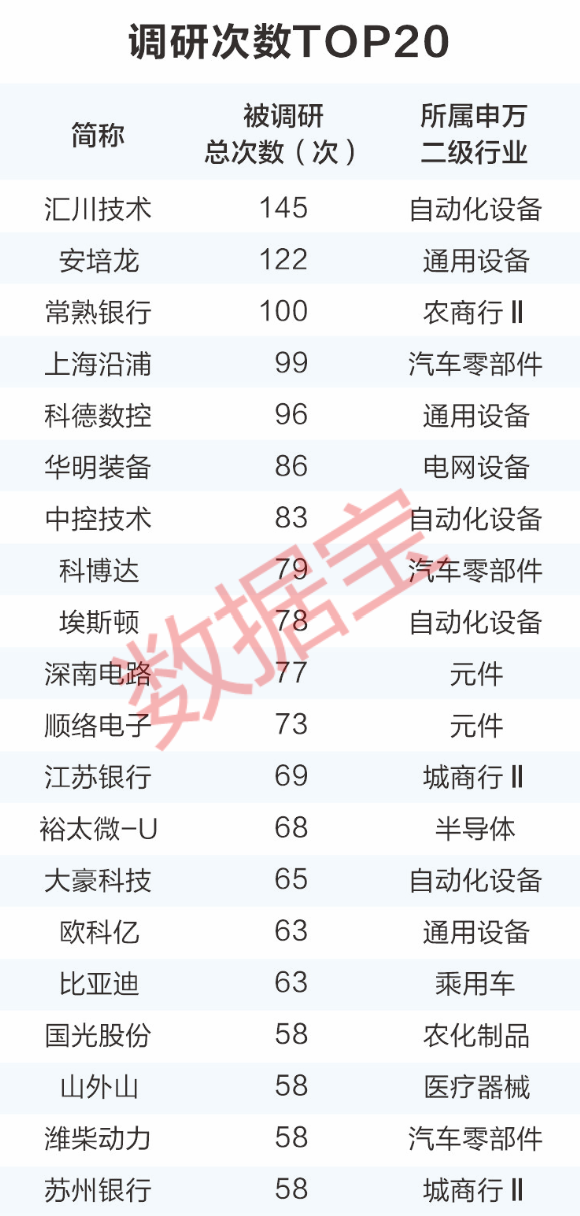

據數據寶統計,今年內有28家上市公司獲得50次以上機構調研,獲10次及以上調研的公司數量達到650家,3次及以上調研更是達到超2700家。

據此,數據寶梳理了機構調研次數前20的上市公司名單。從行業分布上看,這20家公司主要分布于機械設備、汽車、銀行等行業,相關個股數量合計占比超過70%。

其中,機械設備是資本技術密集型產業,并且被調研公司普遍集中在工業母機、人形機器人等重要板塊,體現出市場機構對于我國高端制造領域的關注;汽車產業鏈則持續受益于新能源、智能網聯等新趨勢的加速推進,是國家推動轉型升級、大消費的前沿產業;銀行的信貸投放策略、凈息差等關鍵指標是對于當前宏觀經濟和金融市場的反映。

具體公司方面,匯川技術、安培龍、常熟銀行位列三甲,是僅有的三家超100次的公司,調研次數分別為145次、122次、100次。

值得關注的是,不少公司已是機構調研的“常客”。像是匯川技術和常熟銀行,2023全年的機構調研次數分別為135次和111次,均為2023年度調研次數前五。匯川技術為國內工控龍頭,有望受益于未來制造業自動化升級背景下工控行業景氣度提升。

常熟銀行是國內頭部的上市農商行之一,公司堅持支農支小市場定位,小微金融護城河穩固。資產質量同業領先,風險抵補能力充足,未來業績增長空間可期。

據數據寶統計,機構頻繁調研的上市公司,其二級市場表現往往更好。2024年以來,機構調研次數在50次以上的28家公司,其股價年內平均上漲13.11%,漲幅中位數7.99%。其中,13家公司股價漲幅跑贏同期上證指數,占比46.43%。

調研次數在30~50次區間的64家公司,股價年內平均上漲16.12%,高于前一組,但漲幅中值為3.94%,較前一組偏低。跑贏同期上證指數的公司數量占比也在降低,共有27家跑贏,占比42.19%。

機構調研次數在20~30次區間的97家公司,其年內股價變動的平均數和中位數繼續下行,分別降至5.81%和1.94%,跑贏同期上證指數的勝率也繼續降至29.9%。調研次數低于20次的公司數量過多,極端值影響較大,因此不做統計。

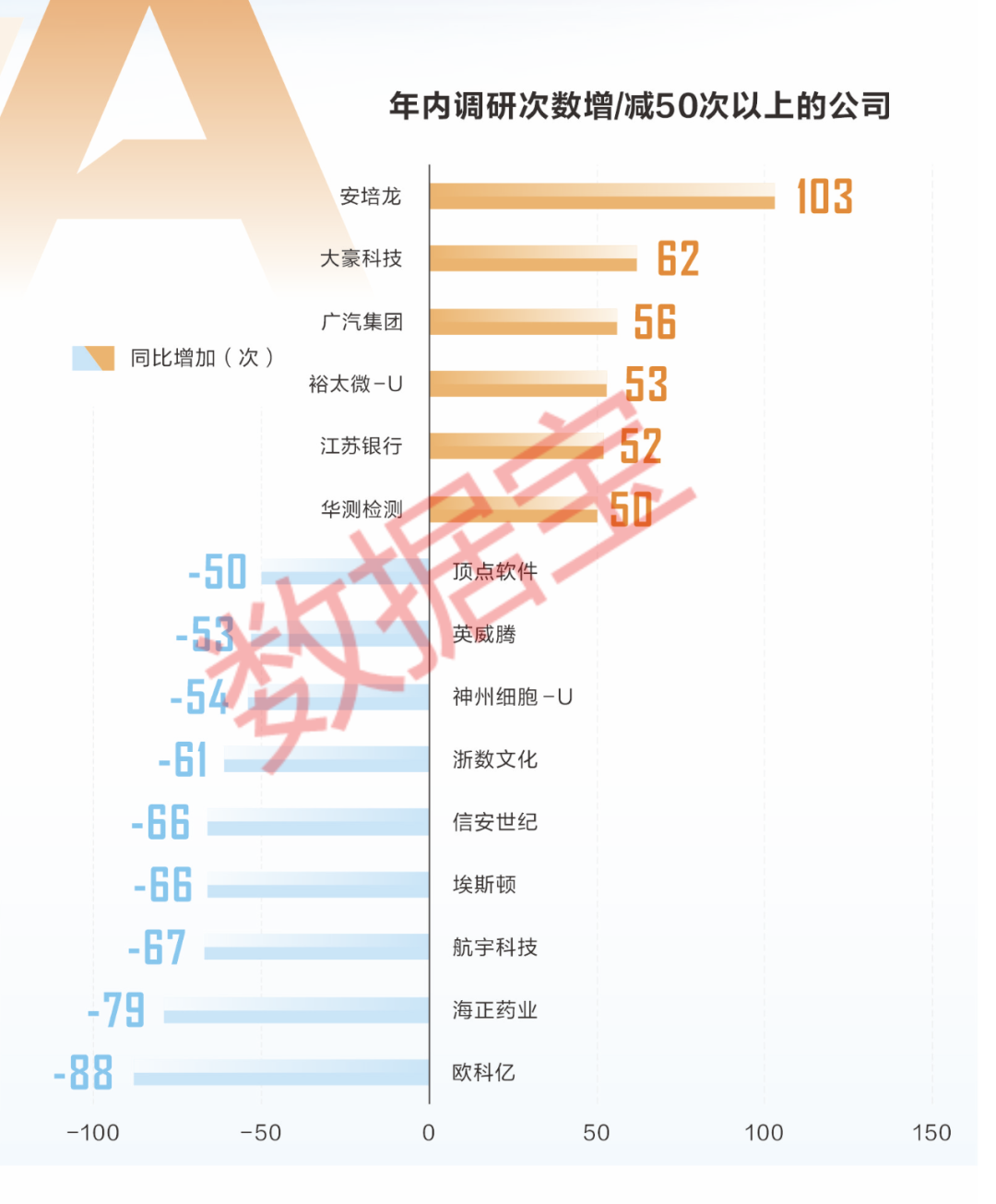

6家公司調研次數大幅增加

從變動情況來看,安培龍是機構調研次數增加最多的公司,年內已獲得122次機構調研,較2023全年增加103次,順利沖入2024年度調研次數前三名。公司主營各類傳感器相關業務,同樣涉及高景氣產業。安培龍近期在互動平臺表示,公司為廣東天機智能提供協作機器人用力矩傳感器以及人形機器人用力矩傳感器。

調研次數前20名的公司中,大豪科技、裕太微-U、江蘇銀行年內次數分別較2023全年增加62次、53次、52次。此外,廣汽集團、華測檢測增加次數也分別有56次、50次。

相反,歐科億、海正藥業、航宇科技、埃斯頓、信安世紀、浙數文化、神州細胞-U、英威騰和頂點軟件9家公司,機構調研次數均下降50次以上。

歐科億和埃斯頓一直是機構熱門股,年內調研次數仍有63次和78次,其余公司年內調研均已不足30次。

上述9家公司經營規模普遍較小,最新市值均不足200億元。此外,這些公司年內業績表現不甚理想,除去尚未實現盈利的神州細胞-U外,前三季度凈利潤同比增長的僅有海正藥業。

這些公司股價表現也較差,在上證指數年內上漲13.22%的大背景下,上述9家公司年內股價平均下跌12.45%,其中,神州細胞-U、歐科億、航宇科技、信安世紀等跌逾20%。

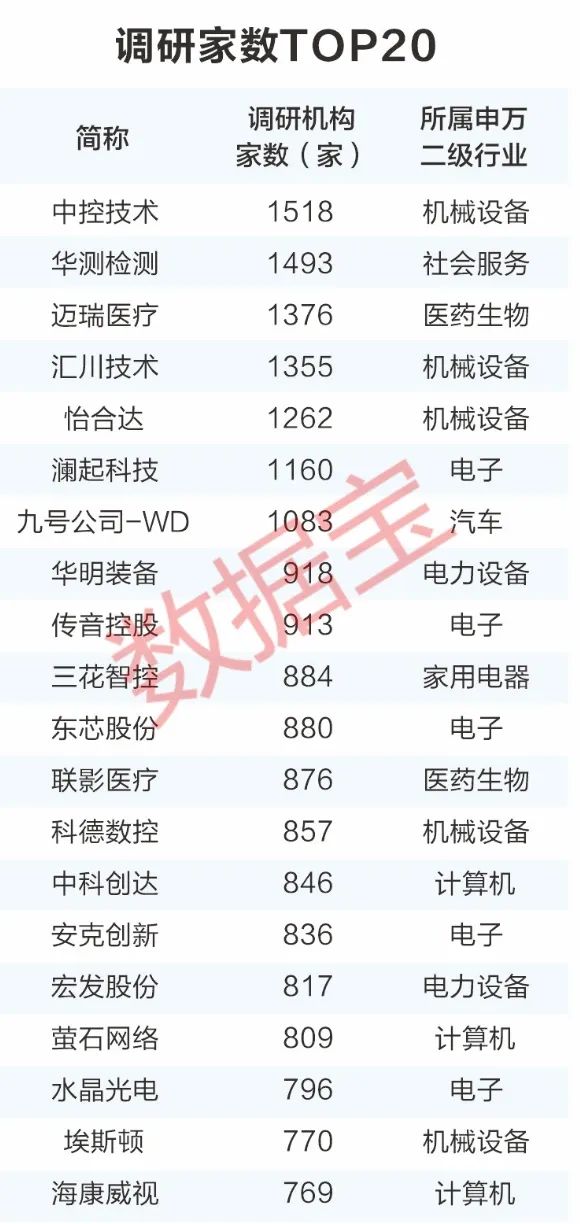

7家公司獲千家以上機構調研

從另一個角度看,如果上市公司獲得機構扎堆調研,也可以體現出公司的市場熱度及機構高關注度。若自身實力同樣不俗,則正面效益顯而易見,值得投資者關注。

數據顯示,2024年內累計獲1000家以上機構調研的公司共有7家,分別為中控技術、華測檢測、邁瑞醫療、匯川技術、怡合達、瀾起科技和九號公司-WD。除了九號公司-WD,其余6家公司2023年累計調研機構家數也均在1000家以上。

中控技術為國內流程工業制造領軍者。今年以來,公司開拓機器人、風光制氫、智慧實驗室、白酒等新業務領域,各新賽道業務均實現快速增長;同時公司快速開拓海外市場,有望帶來業績的持續增長。

九號公司-WD今年的機構調研熱度大幅提升,2023年僅有290家機構參與調研,今年這一數字飆升至1083家,增加793家。公司為智能短交通與服務機器人先行者,還主導了全球行業標準制定,機構認為公司未來業績有望保持較快增長趨勢。

此外,螢石網絡、安克創新、中控技術、華明裝備、銳明技術、華勤技術等公司的調研機構家數均同比增加超過400家。

除了調研外,不少機構也拿出“真金白銀”對相關個股保有持倉,彰顯對其未來發展的看好。數據顯示,機構調研家數前20名的上市公司均被公募基金重倉持有,其中對10家公司的持股量過億股。

三花智控、海康威視、匯川技術、瀾起科技的持股量排名前四,依次為4.49億股、3.3億股、3.09億股、3.05億股。

在連續兩年獲500家以上機構抱團調研的公司中,有13家為社保基金連續5期以上重倉。周大生、華測檢測、傳音控股排名前三,社保基金已依次持有28期、21期和20期,最新持股量為1229.62萬股、2550萬股、1411.45萬股。